Вымышленные наймы людей с ограниченными возможностями, принуждение работодателя вернуть часть вознаграждения работнику, фальсификация вознаграждений по инвалидности и декларации работодателями - явления, наблюдаемые на рынке труда. В то же время закон не позволяет Государственному фонду реабилитации людей с ограниченными возможностями эффективно контролировать государственные средства, предназначенные для поддержки занятости и противодействия негативным явлениям. Таковы основные выводы Высшего ревизионного управления относительно финансирования оплаты труда инвалидов PFRON.

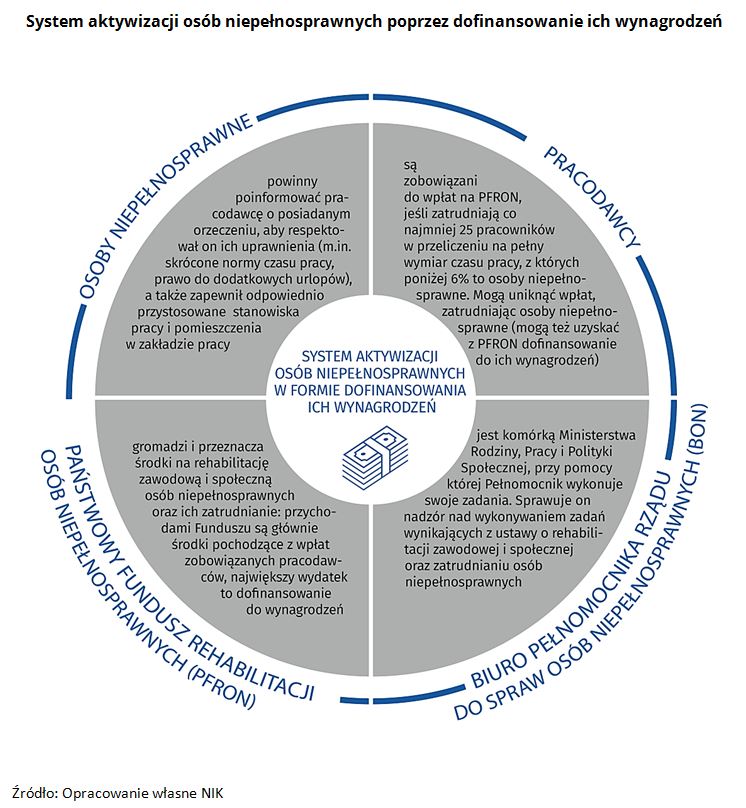

Софинансирование заработной платы работников-инвалидов, предоставляемое работодателям ежемесячно ПФРОН, является одним из инструментов государственной политики, направленной на профессиональную активацию инвалидов. Они могут найти работу в закрытых мастерских или на открытом рынке труда. В обоих случаях работодатели могут воспользоваться льготами и финансовой поддержкой PFRON, в то время как выгоды для заводов выше, поскольку они должны отвечать многим ограничительным требованиям. Воевода может предоставить статус защищенного рабочего места, если работодатель:

- он занимается предпринимательской деятельностью, мин. 12 месяцев;

- на штатных должностях работает не менее 25 человек;

- достигает уровня занятости инвалидов мин. 6 месяцев в размере не менее 50 процентов. (из которых по меньшей мере 20% работников - это люди со значительной или умеренной степенью инвалидности или по меньшей мере 30% слепых или психически больных или умственно отсталых со значительной или средней степенью инвалидности);

- обеспечить соответствие помещений и помещений правилам техники безопасности и охраны труда;

- соответственно адаптирует рабочие места, санитарные и коммуникационные коридоры;

- следить за тем, чтобы были предоставлены специальные и специализированные медицинские услуги, консультации и реабилитация.

Ежегодно Фонд выделяет около 3 млрд. Зл. На оплату труда инвалидов, что составляет более 60% его ежегодных расходов. Примерно 30 000 были охвачены этой формой помощи. работодатели и 250 тысяч люди с ограниченными возможностями.

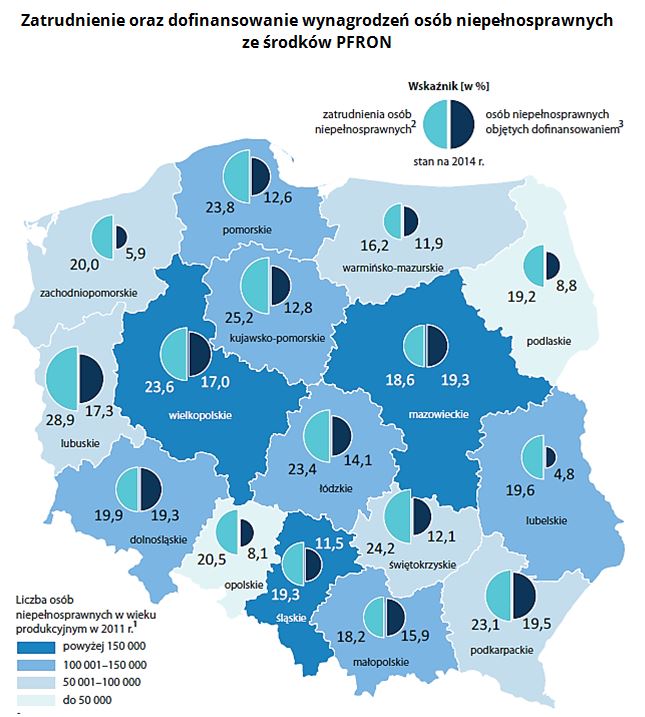

- Люди с диагнозом инвалидности в возрасте 18-59 / 64, проживающие (зарегистрированные)

в воеводстве (по данным Национальной переписи населения и жилого фонда НСПЛиМ в 2011 г. - Среднегодовой уровень занятости инвалидов (в возрасте 16-64 лет), согласно Обследованию рабочей силы Центрального статистического управления

- Количество людей, заявивших о финансировании вознаграждения за 2014 год работодателями из данного воеводства, по отношению к числу жителей с гарантированной инвалидностью в трудоспособном возрасте (по данным NSPLiM в 2011 году)

В Мазовецком воеводстве индекс инвалидов с софинансированием превышает показатель всех работников-инвалидов, потому что в Мазовецком есть много зарегистрированных компаний, которые нанимают сотрудников в своих филиалах в других воеводствах, и PFRON сообщают в штаб-квартире компании.

Источник: собственное исследование NIK, основанное на данных CSO и PFRON.

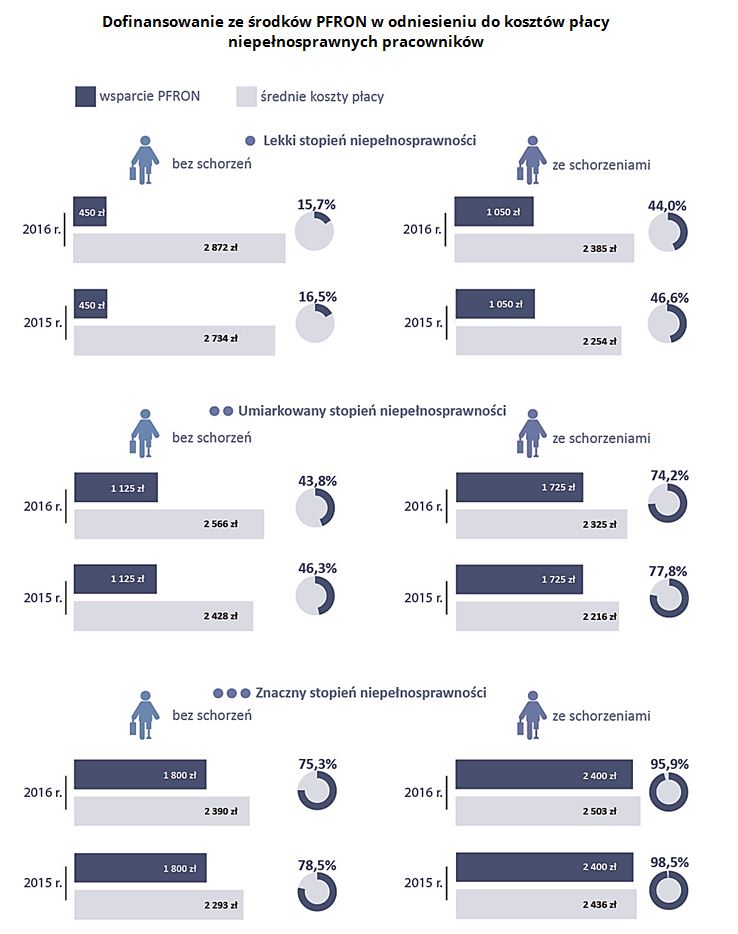

В 2014–2016 годах вступили в силу несколько поправок к Закону о реабилитации, связанных с софинансированием оплаты труда инвалидов. Одним из них было изменение, вступившее в силу с апреля 2014 года, при условии введения фиксированных ставок софинансирования для закрытых мастерских и других работодателей. Ранее закрытые мастерские получали более высокую помощь, чем другие работодатели, и сами ставки софинансирования зависели от размера самого низкого вознаграждения и менялись вместе с его увеличением. Замораживание и выравнивание этих ставок оказало значительное влияние на сокращение расходов ПФРОН на софинансирование - с 3,23 млрд. Зл. В 2013 г. до 2,96 млрд. Зл. В 2014 г. - и их стабилизацию в последующие годы. Это также повлияло на изменения на рынке труда в группе работодателей, в которых работают инвалиды.

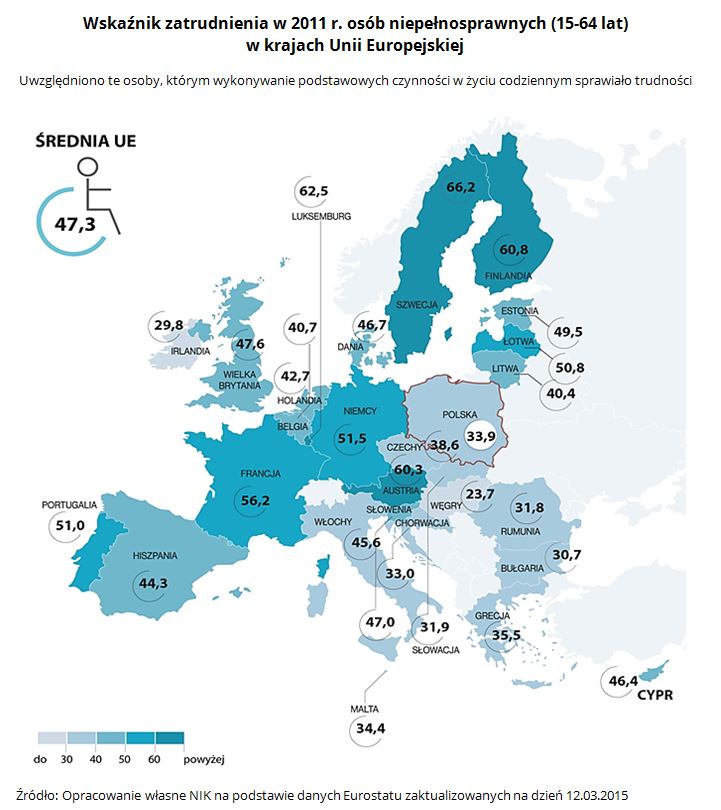

Каждый третий инвалид в трудоспособном возрасте нашел работу в Польше. Это намного ниже среднего по Европейскому Союзу.

Аудит должен был показать, отвечали ли работодатели условиям для получения софинансирования, правильно ли владельцы закрытых мастерских собирали средства из фонда реабилитации для инвалидов и как они были потрачены. В то же время НИК изучил, как ПФРОН противодействовал негативным явлениям в финансировании оплаты труда инвалидов.

Аудит охватил PFRON и 17 работодателей, которые получили финансирование из Фонда в период 2014 - 2016 гг.

Самые важные выводы аудита

Трудоустройство инвалидов связано с риском нарушений. Работодатель может не уважать их права, и использование софинансирования из Фонда может привести к злоупотреблениям. PFRON делает размер софинансирования зависимым от степени инвалидности и болезней, от которых страдают работники. Уравнивание в 2014 году ставок для закрытых мастерских и компаний, работающих на открытом рынке, ускорило уже происходящий процесс сокращения числа таких заводов, в частности постов, объявленных ими для софинансирования. Это изменение привело к увеличению числа инвалидов, о которых сообщили работодатели с открытого рынка. Со временем работодатели, число которых выросло, хотели трудоустроить в основном людей с инвалидностью выше легкой степени. Это гарантировало большую финансовую поддержку.

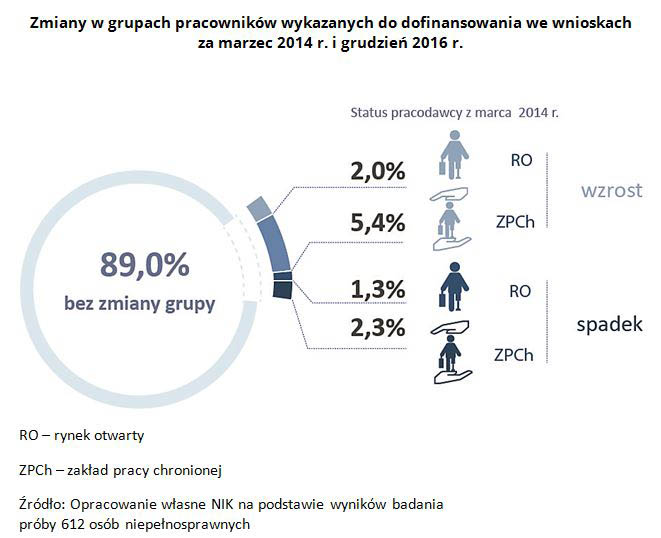

Аудиторы НИК сравнили ситуацию с репрезентативной группой сотрудников, представленных для софинансирования за март 2014 года (до изменения ставки) и за декабрь 2016 года. В выборке из 976 человек на конец 2016 года 612 работников по-прежнему были охвачены софинансированием. Из этого числа 45 работников, в связи с изменением степени инвалидности или диагнозом наличия особого состояния, перешли в группу с более высоким уровнем софинансирования, а 22 человека - в группу с более низким уровнем. Таким образом, в анализируемом периоде тенденции изменений, способствующих применению более высокой ставки софинансирования, были более чем в два раза сильнее, чем тенденция применять более низкую ставку.

Согласно NIK, изменение ставок софинансирования не оказало существенного влияния на активацию инвалидов на рынке труда, но способствовало продолжающимся преобразованиям на рынке работодателей.

Детальное исследование, проведенное NIK среди 17 работодателей, должно было показать, действительно ли они своевременно и правильно понесли расходы на заработную плату (заработную плату сотрудников и авансовые платежи по подоходному налогу с населения), содержали ли документы, подтверждающие их нетрудоспособность, и работники фактически предоставили работу и получили должное вознаграждение (что было дополнительно проверено на основании заявлений, сделанных 241 из них).

Аудит НИК показал, что большинство работодателей выполнили условия для получения софинансирования. Наиболее существенные нарушения касались невыполнения обязательства по своевременной выплате взносов из вознаграждения работников .

Один из работодателей заплатил взносы в размере ZUS в размере, ошибочно заниженном на 31 злотых, доплатив за разницу после установленного срока (сумма софинансирования, полученная за этот месяц, превысила 53 тысячи злотых). В случае трех других работодателей задержки в выплате некоторых или всех взносов и авансов составляли от нескольких до нескольких десятков дней. Они получили финансирование от 38 до 104 тысяч за этот период. злотых. Другой работодатель отложил выплату взносов на 14 месяцев с задержкой от одного до 74 дней. Крайним примером является работодатель, который в течение 32 месяцев унаследовал авансовые платежи по подоходному налогу с населения, взносам в систему социального страхования или уплаченным страховым взносам в суммах, меньших, чем он объявил. Задержки превысили 14 дней, самые большие 8 месяцев. Сумма вознаграждения, выплаченная PFRON за эти месяцы, составила почти 1 400 тысяч злотых. злотых. Хотя Фонд безуспешно пытался проверить выполнение условий для получения поддержки, работодатель получал неоправданные средства на последующие месяцы.

В одном случае работодатель выплачивал зарплату некоторым работникам наличными, а не банковским переводом или почтовым переводом. Он мог сделать это, потому что трудовой кодекс разрешает это, но тогда у него не было права на софинансирование, и он должен вернуть средства (чего он не сделал).

Закон о реабилитации исключает поддержку работников с легкой или средней инвалидностью, имеющих право на пенсию по возрасту. Тем не менее, семь работодателей получили финансирование для 11 работников с выходом на пенсию. Предприниматели пояснили, что они не имеют законного права определять в пенсионных органах, имеет ли работник право на пенсию. Единственным источником информации является сам работник. В некоторых учреждениях сотрудники были приняты и сообщили о любых изменениях в этом вопросе.

Другая проблема заключается в управлении средствами работодателями средствами фонда реабилитации инвалидов (ZFRON). Фонд поддерживает, среди прочего средства от налоговых льгот и других сборов. В соответствии с Законом о реабилитации закрытый цех обязан вести учет средств фонда компании. Из этих денег как минимум 15 процентов должны быть потрачены на индивидуальные программы реабилитации и 10 процентов на индивидуальную помощь работникам с ограниченными возможностями. Как результаты проверок Высшего ревизионного управления, так и проверки, проведенные налоговыми органами, указывали на случаи финансирования из средств фонда компании, которые не соответствовали законодательству или постановлению министра труда. Примером такой незаконной практики является работодатель, который через две недели после найма члена семьи (с свидетельством об инвалидности) частично профинансировал его / ее покупку автомобиля (130 000 злотых по цене 190 000 злотых) из средств ZFRON для индивидуальной программы реабилитации. , Сотрудник стал его владельцем. Автомобиль, однако, никоим образом не был приспособлен к потребностям инвалидов. Работодатель объяснил, что он принял такие расходы, потому что средств, накопленных на ZFRON, было достаточно для покупки выбранной модели автомобиля и для удовлетворения потребностей других людей с ограниченными возможностями. Другой владелец закрытой мастерской выпустил более 250 000 PLN для других целей, кроме профессиональной, социальной и медицинской реабилитации. 199 тысяч PLN был переведен на другие банковские счета и служил для погашения обязательств компании.

Некоторые работодатели использовали средства, накопленные на счетах ZFRON, в целях, не связанных с реабилитацией инвалидов, чаще всего - рассматривая их как источник бесплатных займов, позволяющих урегулировать текущие обязательства и улучшить финансовую ликвидность компании. Любые расходы, несовместимые с целью принятия мер, были связаны с обязательством работодателя возместить 100% их стоимости на счет ZFRON и уплатить штраф в размере 30% на счет PFRON. Применимые законы:

- они не указали крайний срок для того, чтобы работодатель возвратил 100% средств, выделенных на цели, несовместимые с Законом, санкции за невыполнение этого обязательства, а также орган, уполномоченный применять эти санкции;

- они приказали взимать 30% комиссию за каждый неверный расход и не указали верхний предел этой комиссии. В некоторых случаях штрафы могут взиматься на более высокой основе, чем сумма ресурсов ZFRON, которую работодатель имел в данном году.

В соответствии с решением Высшего контрольного управления целесообразно ввести положения закона о реабилитации, в которых указана дата возврата ZFRON полной суммы, собранной для целей, несовместимых с предполагаемым использованием, и установлена максимальная сумма штрафа.

НИК также ознакомился с деятельностью Государственного фонда реабилитации инвалидов. В 2014–2016 годах общие расходы Фонда на софинансирование оплаты труда инвалидов составили почти 9 миллиардов злотых. Инспекция должна была показать:

- Противодействовал ли Фонд негативным явлениям в субсидировании оплаты труда инвалидов?

- правильно ли он предоставил эти субсидии и обеспечил ли он чрезмерно собранные средства от работодателей?

- была ли эффективна система контроля работодателя и эффективно ли предотвращалось мошенничество?

В ПФРОН работала электронная система обслуживания субсидий и возмещений (СОДиР). Он зарегистрирован, среди прочего получатели помощи, документально подтвержденные субсидии на заработную плату и возмещение взносов социального страхования для инвалидов. Однако он не был приспособлен для обмена данными с другими общедоступными базами данных (например, с Национальным реестром судов или ZUS), имел ограниченные возможности автоматической проверки данных и не имел эффективных механизмов для проверки подлинности работодателей.

Закон о реабилитации не предусматривал возможность использования PFRON данных из Электронной национальной системы мониторинга инвалидности (EKSMON), и не было единой базы данных судебных решений, вынесенных медицинскими экспертами ZUS и KRUS. Поэтому Фонд не мог на постоянной основе проверять, остаются ли в силе решения против лиц, представленных для софинансирования, и, следовательно, является ли оправданным выплата средств, запрошенных работодателем. В 2016-2017 годах Фонд стремился внести поправки в Закон о реабилитации для обеспечения доступа к данным системы EKSMON. До даты проведения аудита NIK такие изменения не вносились.

Аналогичным образом, у PFRON не было соответствующей правовой базы для получения данных от пенсионных органов. Доступ к этим данным был необходим Фонду для проверки того, не получили ли лица с умеренной или средней инвалидностью, указанные для софинансирования, право на пенсию по возрасту. Если они приобрели, они не имели права на субсидию для их вознаграждения.

В обязательных положениях не было должным образом указано, в каких ситуациях финансирование предоставляется работодателям из сектора государственных финансов. В связи с этим Фонд не разработал собственных внутренних процедур и в 2014–2016 годах выделил почти 166 млн. Зл. Средств таким работодателям (более 1 млн. Зл. Было необоснованно перечислено бюджетным учреждениям).

По мнению НИК, для эффективного функционирования системы субсидий на оплату труда инвалидов необходимо регулировать права и правила доступа ПФРОН к указанным данным.

Спор между PFRON и Управлением правительственного уполномоченного по делам инвалидов (BON) отрицательно сказался на функционировании системы поддержки. Оба учреждения различались с точки зрения того, как оценить выполнение условия получения поддержки, если работодатель понес только часть расходов на оплату труда. Согласно NIK, PFRON использовал правильную интерпретацию, но на практике это привело к тому, что даже небольшая недоплата расходов на заработную плату (например, взносы в ZUS) полностью лишила работодателя права на получение софинансирования в течение определенного месяца.

В 2014–2016 годах PFRON провел 334 проверки работодателей, уже использующих софинансирование, - они покрывали около 0,4% всех бенефициаров в год. В течение этого периода было также проведено 5 399 проверок, при этом деятельность почти исключительно охватывала вновь зарегистрированных работодателей, подающих заявки на софинансирование, - около 25% новых предприятий ежегодно подвергались им. Статистически, работодатель, который использовал финансирование в течение некоторого времени, мог ожидать контроля PFRON в среднем один раз каждые 259 лет.

Высший аудиторский кодекс показал, что контрольное разбирательство PFRON было длительным. От анализа данных о работодателе до уведомления о проверке прошло до 442 дней, а продолжительность проверки составила в среднем 142 дня. В случае выявления финансовых нарушений это повлияло на период несанкционированного получения работодателем софинансирования из Фонда, возврат которого впоследствии не мог быть обеспечен - как правило.

Эффективному обнаружению мошеннических финансовых ресурсов препятствовали ограниченные полномочия по контролю. Те, которые он имел в своем распоряжении, PFRON не использовал в полной мере - даже в тех случаях, когда содержание жалоб или результаты собственного анализа, проведенного Фондом, указывали на риск использования фиктивных работников-инвалидов. В ходе ни одного из разбирательств, проверенных Высшим контрольным управлением, проводимых PFRON, свидетели, объяснения и проверки не были получены, даже в случаях, которые могут указывать на фиктивную занятость инвалидов.

Примером может служить жалоба, полученная PFRON, компанией, которая должна была получить финансирование для инвалидов. Контроль начался спустя почти 10 месяцев. Сотрудники PFRONU только изучали документацию компании, не использовали возможности устных или письменных заявлений, сделанных инвалидами. В результате проведенного контроля нарушений не обнаружено. Два года спустя человек, связанный с прокуратурой компании, обвинил обвинения в сборе средств из Фонда для фиктивных сотрудников.

В 2014–2016 годах у ПФРОН не было возможности проводить инспекции у 55 работодателей и проводить инспекции на 85 рабочих местах. В некоторых случаях это было связано с сознательными действиями работодателей или отсутствием контактов с ними. Дальнейшие действия Фонда в связи с отсутствием возможности проведения процедуры проверки были непоследовательными - в некоторых случаях уплата субсидий заявителю была заблокирована, в других - нет. Аналогичным образом, были предприняты непоследовательные меры в отношении приостановления выплаты средств в отношении работодателей, представляющих интерес для следственных служб.

По мнению Высшего ревизионного управления, в законе о реабилитации должна быть предусмотрена возможность блокирования ПФРОН, в особо обоснованных случаях - выплаты субсидий. Оно должно быть аналогичным в случае блокировки работодателями проверок, осуществляемых Фондом.

В период, проверенный НИК, эффективность уведомлений о подозрении в совершении преступления в связи с софинансированием, направляемая ПФРОН в правоохранительные органы, была низкой. Из всех 18 уведомлений, касающихся 35 работодателей, только одно дело было направлено в суд для предъявления обвинения, а восемь дел были прекращены (оставшиеся дела еще продолжались). В некоторых случаях орган, проводящий разбирательство, считал, что декларация работодателя, включенная в заявку на софинансирование, была декларацией (намерением) оплатить расходы по заработной плате, а не декларацией о соответствии этому обязательству (например, на дату подачи заявки, еще нет). установленный законом срок выплаты взносов социального страхования). Тот факт, что работодатель в конечном итоге не понес эти расходы, по мнению обвинения, не означал, что он пытался вымогать финансирование.

NIK проанализировал 34 решения PFRON, вынесенные в 2015–2016 гг., В отношении возврата более 24 млн. Злотых. До 30 июня 2017 года злотые не применялись.

В бухгалтерских записях PFRON не было ключевых данных о состоянии задолженности по причине неправильно собранного софинансирования, дебиторской задолженности и сумм принудительных средств. Были также задержки в передаче дел между камерами. Пробелы в правилах внутреннего документооборота означали, что некоторые решения относительно возврата средств не были включены в учетные записи, а случаи не были отнесены к взысканию задолженности. Аудит НИК выявил четыре решения, вынесенные в 2015–2016 годах на общую сумму 5,2 млн. Злотых, которые не были перенесены в процедуры взыскания задолженности (одно из которых касалось зарегистрированного решения). Обзор 1,9 тысячи, сделанный PFRON позже разбирательство позволило выявить еще 34 таких дела на общую сумму 2,3 млн. зл.

вывод

Результаты аудита NIK указывают на необходимые изменения в законе о реабилитации или исполнительные положения. Они позволят более рационально расходовать средства для финансирования заработной платы инвалидов.

Министру семьи, труда и социальной политики

1. Разъяснение способа оценки выполнения условия для получения софинансирования, если работодатель оплачивает только часть расходов на оплату труда;

2. Введение положений, расширяющих права PFRON на использование внешних баз данных, включая определение объема доступа к этим данным и правил их обмена и защиты;

3. Разъяснение условий, дающих работодателю право признавать, что работодатель из сектора государственных финансов финансировал заработную плату работников с ограниченными возможностями из средств, полученных от дохода или дохода от деятельности, и, следовательно, выполнил одно из требований для получения помощи;

4. Введение положений, позволяющих Фонду приостановить выплату субсидий работодателям, для которых правоохранительные органы проводят следственные действия, связанные с предоставленным им финансированием, или в которых PFRON не может выполнять действия по проверке или контролю по причинам, связанным с этими бенефициарами;

5. Введение условия работодателя для оплаты расходов на оплату, указанных для софинансирования, самое позднее путем подачи заявки на помощь, с одновременным продлением срока подачи заявки (до дня, наступающего после установленных законом сроков уплаты взносов и авансов по подоходному налогу) и введение принципа делать заявления под страхом наказания за лжесвидетельство;

6. Регулирование вопросов, касающихся крайнего срока для работодателя, чтобы вернуть на счет ZFRON 100% средств, потраченных на цели, несовместимые с предполагаемым использованием, определить санкции за невыполнение этого обязательства и указать орган, компетентный для обеспечения выполнения его;

7. Установление верхнего предела основы для исчисления санкционного сбора в размере 30%, в размере, не превышающем стоимость фонда реабилитационного фонда, который имел работодатель в данном календарном году.

Аудиовизуальные материалы для радио, телевидения и интернет-порталов >>

Похожие

Самые известные цитаты Оскара УайльдаТренды 16 октября 2015 161 год назад родился Оскар Уайльд. Ирландский писатель был не слишком уважаемый современниками из-за своей гомосексуальности и эксцентричность - в одежде и выражениях. Его единственный роман «Портрет Самые красивые свитера с вышивкой - 5 предложений

У теплого, удобного свитера наверняка есть каждая польская знаменитость в своем шкафу. Классические решения часто слишком распространены для экстравагантных звезд. Поэтому неудивительно, что многие из них демонстрируют свитера с разноцветной вышивкой, которые эффективно окрашивают их образную стилизацию. ЦАП Mytek Liberty

... вывод Mytek Liberty - это превосходно звучащий цифро-аналоговый преобразователь, который уверенно преобразует все соответствующие цифровые форматы с точностью до 32 бит и может даже воспроизводить файлы MQA. Благодаря высокому разрешению и нейтральному звуку, новый конвертер Mytek является очень разумным вложением даже в качестве надежного студийного монитора. Разнообразие соединений высокое благодаря компактному формату, работа очень проста, а работа чрезвычайно стабильна. Цена LG X Power 2 в тесте: батарейный монстр для начинающих

С LG X Power 2 LG выводит на рынок смартфон начального уровня, который должен отличаться временем автономной работы выше среднего. Это было сохранено в другом месте на смартфоне. В течение месяца я заменил свой домашний смартфон iPhone 6 на новый LG X Power 2. Устройство было мной для теста 1 & 1 предоставленный к использованию. В каком случае «батарейный монстр» - это что-то для вас, и при каких обстоятельствах вы узнаете Пока они маленькие

Как родитель, какова моя роль в классе? Пой, танцуй и веселись! Возможно, вы удивитесь, узнав, что вы сейчас самый важный учитель музыки вашего ребенка, и не имеет значения, считаете ли вы себя великим певцом или танцором. Маленькие дети развивают склонность к определенному поведению, в том числе учатся любить музыку, наблюдая и подражая своим любимым. Просто участвуя в уроках с энтузиазмом

Комментарии

Нужна ребенку помощь логопеда?Нужна ребенку помощь логопеда? Что можно сделать дома, чтобы улучшить речь ребенка? Почему каждому ребенку важно пройти логопедические обследования? Среди дошкольников, как и среди школьников, всегда были дети с четко выраженными речевыми нарушениями. Нарушение звукопроизношения в раннем возрасте (от У вас есть финансовая помощь?

У вас есть финансовая помощь? Весь проект проводится на волонтерских началах, у нас нет никаких бюджетных денег, заложенных на это. Каждый год мы привлекаем к этому проекту новых предпринимателей, малый и крупный бизнес. Это спортивный праздник для детей происходит только с помощью этих неравнодушных людей из разных структур. Как возникла идея создания Кубке Каритас? В свое время я работала в Киеве руководителем проекта «Мобильная работа Реакция благотворителей на очевидно дискриминационный законопроект незамедлительно - а как же тысячи переселенцев и семьи Небесной сотни, для которых тоже собирают помощь, на те же протезы, например?

Реакция благотворителей на очевидно дискриминационный законопроект незамедлительно - а как же тысячи переселенцев и семьи Небесной сотни, для которых тоже собирают помощь, на те же протезы, например? После давления общественности законопроект доработан и принят в сентябре. Между тем механизм освобождения от налогообложения до сих пор (!) Не разработано. «Позиция международных фондов, доноров, благотворителей сегодня четкая: мы не начнем помогать, если не освободят от налогов, - отмечает Это самые лучшие релизы Beatles на сегодняшний день?

Это самые лучшие релизы Beatles на сегодняшний день? Читай дальше что бы узнать... Тяжелый рабочий день Когда The Beatles начали свою карьеру в записи с Parlophone, четыре студии звукозаписи в EMI Studios - позже переименованном в Abbey Road - были предназначены для оркестровой и легкой музыки для прослушивания. Сегодня это кажется невероятным, но ритм-группы были записаны на двухдорожечном магнитофоне с инструментами, отправленными на один трек, и вокалом другого. Когда похудеть, поговорить на важные темы и поставить на операцию?

Когда похудеть, поговорить на важные темы и поставить на операцию?

Правильно ли он предоставил эти субсидии и обеспечил ли он чрезмерно собранные средства от работодателей?

Была ли эффективна система контроля работодателя и эффективно ли предотвращалось мошенничество?

Нужна ребенку помощь логопеда?

Что можно сделать дома, чтобы улучшить речь ребенка?

Почему каждому ребенку важно пройти логопедические обследования?

У вас есть финансовая помощь?

Как возникла идея создания Кубке Каритас?

Реакция благотворителей на очевидно дискриминационный законопроект незамедлительно - а как же тысячи переселенцев и семьи Небесной сотни, для которых тоже собирают помощь, на те же протезы, например?

Это самые лучшие релизы Beatles на сегодняшний день?

Когда похудеть, поговорить на важные темы и поставить на операцию?